- お役立ち

残価設定型クレジットの後悔しない利用法。

マツダ営業スタッフが支払いプラン選びのコツを教えます

車の購入費用を支払う方法として、近年、「残価設定型クレジット」という支払い方法が注目されており、新車の多くのお客様がこのプランを選択されています。

この記事では、一見複雑そうな残価設定型クレジットとは具体的にどんな仕組みなのか、どんなメリットがあり、考慮しておくべきデメリットはなにかを解説します。また、日々、お客様に向き合う関東マツダのカーライフアドバイザーが、支払いプラン選びのポイント、残価設定型クレジットに関するよくある質問にお答えします!

残価設定型クレジットとは?

月々の支払い額にゆとりが生まれるのが最大のポイント!

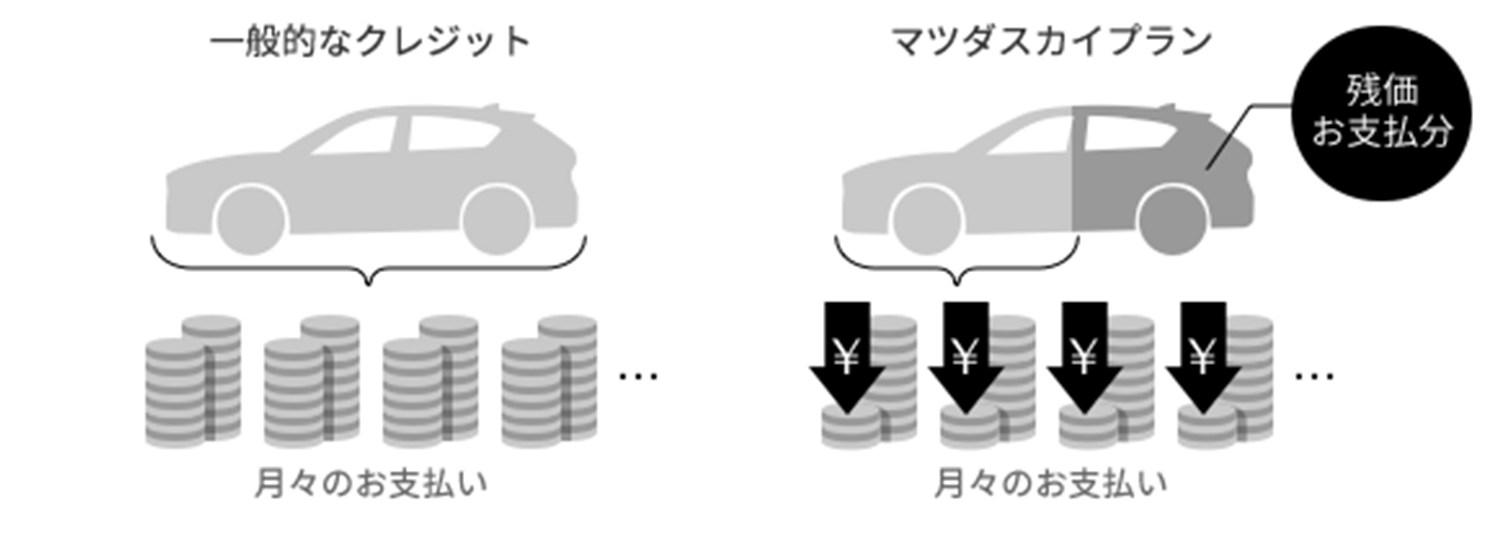

残価設定型クレジットとは、自動車購入時に車両本体価格の一部を「残価額」として最終回の支払いまで据え置き、残りの金額(車両本体価格+諸費用−残価額)金額を分割し、月々支払っていく仕組みのことです。

「残価」は、契約終了時に予測される車の市場価値(その車が一定の品質を保った中古車としてどのくらいの金額で取引されるか)を意味しています。一般的には残価設定型クレジットは3~5年まで用意されています。一方、マツダスカイプランは7年まで用意し、幅広いニーズに応えていることが特徴です。

残価設定型クレジットと一般的なクレジットの違いは?

残価設定型クレジットと一般的なクレジットは構造が異なります。その違いは、以下の図を見ると分かりやすいでしょう。

一般的なクレジットは、車両代金と諸費用を分割で支払う仕組みです。一方、残価設定型クレジットは、車両代金と諸費用から、あらかじめ設定された残価を差し引いた金額分を支払います。そのため、一般的なクレジットより月々の支払い額が抑えられることが特徴です。

また、一般的なクレジットは、月々の支払いを繰り返せば支払いが完了します。一方で、残価設定型クレジットは、最終回の支払いにおいて、以下の3つの選択肢があることも特徴です。

1. 車を手放す

車を販売店に返却することで最終回(残価額)の支払いに代え、その車に対する支払いを終了します。

2. 新しい車に乗り換える

車を下取りに出し最終回(残価額)を支払い、新しい車に乗り換えます。下取り額が残価額を上回る場合※、その差額分を新しい車の購入代金にあてることで、新たな車の月々の支払い負担を抑えつつ乗り換えできます。なお、マツダスカイプランでは契約途中であっても乗り換えいただけます。

※下取りでその車の実際の価値を算出するためには査定が必要です

3. 残価分を支払い、その車に乗り続ける

契約時点の残価分を支払いその車に乗り続けます。残価分の支払いは現金一括払いか、再度クレジットを組むといった方法があります。

1〜3、いずれの場合も、走行距離や車両の状態が契約時に設定された基準を満たしている必要がある点に注意が必要です。

残価設定型クレジットのメリットと

注意すべきポイントを知り、

後悔しない支払いプランを選ぼう

残価設定型クレジットはさまざまなメリットを有します。一方、デメリットや注意点も存在します。メリット、デメリット両方を知り、自分に合った支払い方法を選びましょう。

残価設定型クレジットのメリット

■月々の支払いを抑えることができる

車両代金と諸費用から残価を差し引いた金額でクレジットを組むため、一般的なクレジットと比較すると月々の支払い額を抑えられます。例えば、子どもが進学を控えているから、手元に現金を残しておきたいといった生活事情に応じた買い方が可能です。

■車選びの選択肢が広がる

月々の支払が抑えられることより、車をグレードアップしたり、オプション用品を追加するなど、予算以上の車も選択肢に加えられるようになります

■ライフスタイルの変化に合わせた柔軟なカーライフが得られる

最終回の支払いで前述の3つの選択肢があるだけでなく、契約途中でも乗り換え可能なので、ライフスタイルの変化に合わせた車選びができるようになります。例えば、子どもが生まれるから今より大きい車が必要になりそう、といった場合ならば、より大きな車への乗り換えが検討しやすくなります。

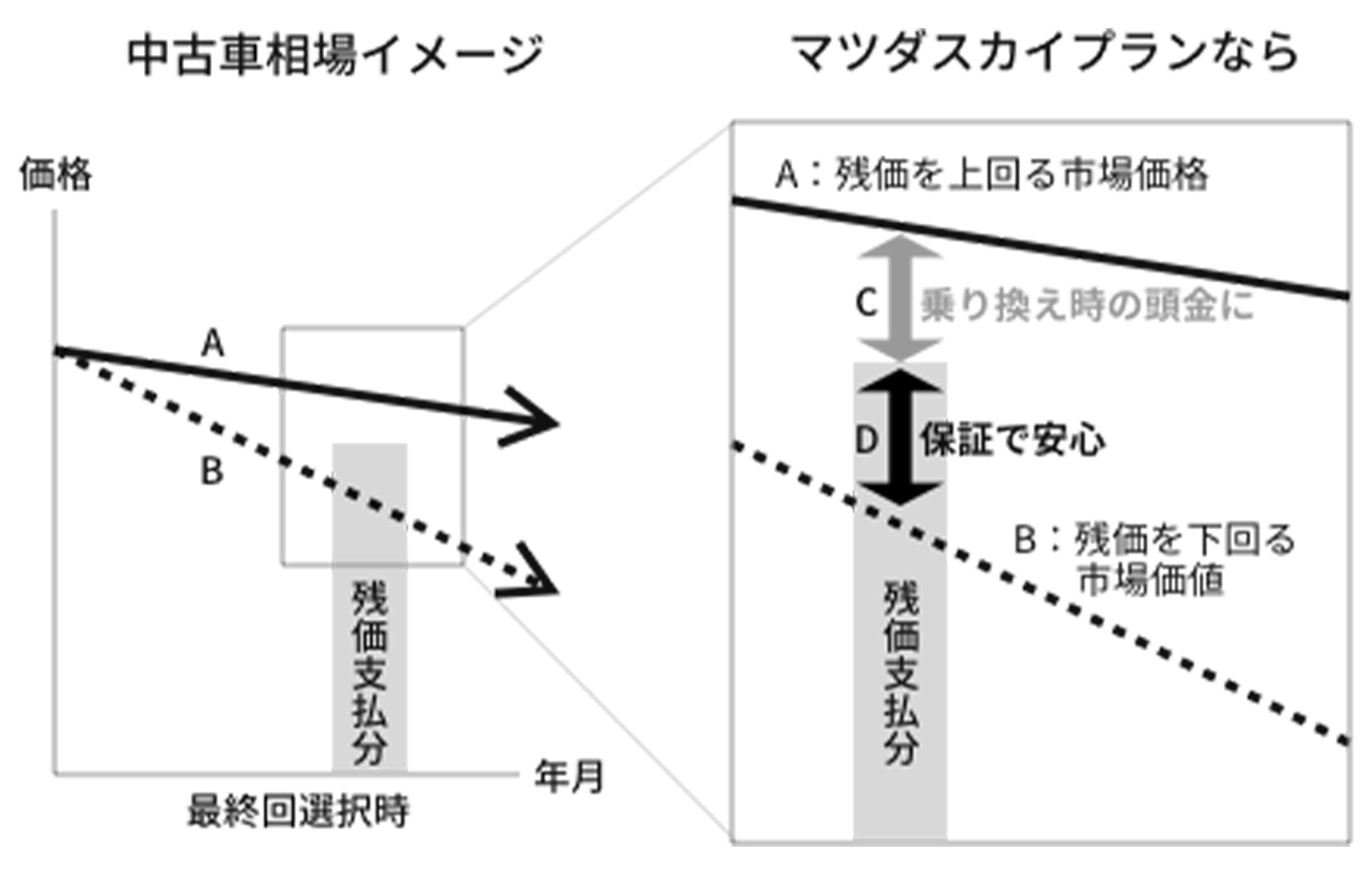

■車の価値が保証される

残価が保証されるため、市場価格が下がっても価値が維持されます。「市場価格が安い車だから、下取り額も安い」とならないことは、メリットと言えます。また、市場価格が高価な場合、差額が返金され、乗り換え時の頭金にできます。

残価設定型クレジットのデメリットと注意ポイント

■金利がある

クレジット利用は金利が発生しますので車に対する支出総額を抑えたい方は要注意です。残価保証型クレジットの場合、残価保証がされるという将来的な安心がありますが、それぞれの支払い方法の特性を理解し、比較検討したうえで選択することが重要です。

■返却時の状態に関する規定に注意

車を返却する際、あらかじめ設定された走行距離制限をオーバーしていたり、車体に大きな損傷などがあると、査定額が残価額に届かず、追加費用が発生することがあります。また、手にした車を自由にカスタムできないといった制約もあります。長距離を走られる場合、残価設定型クレジットに関する規約のなかでも、とくに走行距離に関する規約は契約時によくチェックしておく必要があるでしょう。

■契約途中で車を売却する際、注意が必要

契約途中で車を売却する場合、残債を一括で精算しなければいけません。

皆は残価設定型クレジットをどう使っている?

営業スタッフに聞いてみた

残価設定型クレジットがどんなものか分かったら、次に気になるのは世のドライバーたちが残価設定型クレジットのなにを気にしていて、どんなふうに利用しているか、といった「残価設定型クレジットのホントのところ」でしょう。

お客様のカーライフを熟知する関東マツダのカーライフアドバイザー村松 耀にお客様が気にする残価設定型クレジットのあれこれを聞いてみました。

お客様が残価設定型クレジットを選ぶ理由

村松 耀(Hikaru Muramatsu)

関東マツダ・カーライフアドバイザー。入社以降、お客様へのセールスとカーライフのサポートを担当。年間30回は行くというスノーボードの相棒はCX-5。

ー 残価設定型クレジットは多くのお客様にご利用いただいています。選ばれる理由はどこにあると思いますか?

村松:やはり、月々の支払い額が抑えられるのが一番の理由だと思います。トータルのご予算からクルマ選びをされるお客様は、もちろんたくさんいらっしゃいますが、月々のクルマに対する支出で選ぶ方も非常に多く、そういったお客様は残価設定型クレジットを選ばれる印象です。

ー 現金での一括支払、一般的なクレジット、残価設定型クレジットという選択肢がある中で、お客様に残価設定型クレジットをどのようにご案内していますか?

村松:お客様が思い描くカーライフに合わせて、それぞれの選択肢をご案内しています。

とくに、比較的早い期間で乗り換えたい、車検のタイミングで新しいモデルに乗り継ぎたい、といったご要望をお持ちのお客様には、残価設定型クレジットをご案内することが多いです。

残価設定型クレジットってなんだか不安というお客様にはどのような支払い方法なのか、どんなライフスタイルに合うかをきちんとご説明し、お客様にきちんとご理解いただくようにしています。

ー たしかに、せっかくの残価設定型クレジットという選択肢があるならば、ぜひお客様に検討していただきたいですね。

村松:クルマ選びの選択肢が広がると思います。少し上のグレードのモデルを選んだとしても、残価設定型クレジットならば月々の支出は大きく増えるわけではありません。

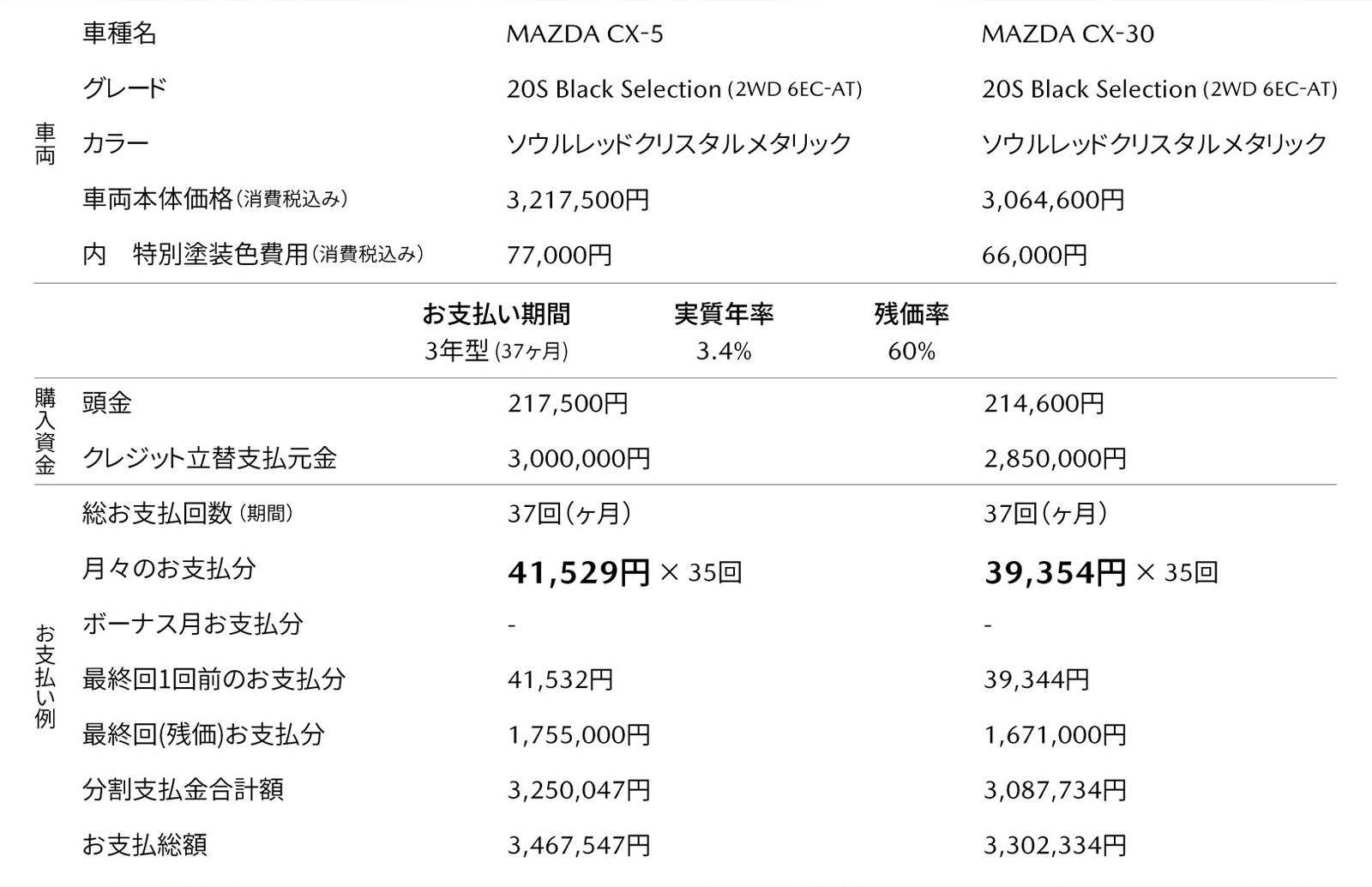

例えば、当初はCX-30を候補に考えていたけれど、残価設定型クレジットでの支払シミュレーションをすると月々の支払いが大きく変わらない(本記事末尾のCX-5とCX-30のマツダスカイプランお支払例比較表もご参照ください)から、よりサイズの大きいCX-5を選ぶ、というお客様は多いです。

また、新しいモデルへの乗り換えも検討しやすくなります。新しいモデルは、やはりさまざまな面で進化しています。一つ前のモデルではオプション扱いだった安全装備が、新しいモデルだと標準装備になっている、ということも多々あります。ほかにも、細かい部分ですが、車内のUSB電源ソケットがType-AからType-Cに変わっていたらちょっと嬉しいですよね(笑)。こうした、より充実した装備、性能を備えた新しいモデルを手に入れやすいのもメリットです。

選ぶ楽しさが広がり、当初想定して以上のクルマに乗る楽しさを感じていただきやすいことは、残価設定型クレジットの魅力だと思います。

残価って本当に保証してもらえるの?

残価設定型クレジットの疑問を聞いてみた

ー 残価設定型クレジットを検討するうえで、お客様が気にされるのは走行距離の制限だと思いますが、この点はどのようにご案内しているのでしょうか。

村松:ご契約期間が3年、月間走行距離が1,000kmのプランであれば、残価通りの査定額を保証できる走行距離上限は36,000kmであることは、もちろんご案内します。合わせてご案内しているのは、36,000kmを1kmでも超えたら査定額がガクッと下がるというわけではないということです。ですから、走行距離上限を気にしてドライブを避けたり、通勤に使わない、といった判断をしないでくださいと、お客様によくお伝えしています。

もちろん、走行距離上限を著しくオーバーしてしまうと、査定額への影響は大きくなってしまいますが、そうでない限りは、気兼ねなくカーライフを楽しんでいただくのがいいと思います。実際、査定の際に走行距離が上限以上というケースは珍しくありません。多くのお客様が走行距離制限に対して過度に神経質にならず、カーライフを楽しんでくださっているのだと思います。

ー もうひとつ、多くのお客様が気にされるのは、最終回の選択肢です。「返却」「乗り続ける」「乗り換え」では、どれを選ぶお客様が多いでしょうか。

村松:乗り換えを選ばれるお客様が6割という印象です。幸いなことに、現在マツダの中古車は市場価格が高いモデルが多く、市場価格が残価を上回っている間に手放して、その差額を次のおクルマの頭金にして、よりグレードの高いモデルに乗り換える、という判断をされるお客様が多いです。3年を待たず、2年半ほどお乗りになって市場価格が高いうちに乗り換えるというお客様もたくさんいらっしゃいます。

残る4割は乗り続けるお客様という印象です。今乗っておられるクルマに愛着を持ってくださっているお客様や、MT仕様のCX-5のように、今は新車で手に入らないモデルに乗っていらっしゃる方が乗り続ける判断をされることが多いですね。返却しておクルマを手放される方は、私が勤める地域は車社会なので非常に少ないです。

ー 最後に、あらかじめ設定された残価額通りに査定されるか、不安に感じるお客様は多いと思いますが。

村松:現在は中古車の市場価格全般が高い傾向にあり、査定価格が残価額を上回っていることはかなり多いです。多くの場合、査定額をお見せすると、「え、こんなに!」という表情になってくださいます(笑)。また、事故を起こしてしまった車両だから査定が低くなってしまうと思われることも多いですが、修復歴などおクルマの状態を拝見したうえで、適正な査定価格をご提示させていただいています。

ー そういった不安を取り除くようなご案内ができると、お客様もご納得してくださりそうですね。

村松:お客様それぞれに、ご予算や月々の支払額に限りがあると思います。こうした制約があるなかでも、クルマ選びの選択肢を広げ、本当に欲しい1台に出会いやすく、そうしたクルマに乗る楽しさや歓びを感じていただきやすいのが、残価設定型クレジットのいいところだと思っています!

ライフスタイルにフィットする、

無理のない支払いスタイルを選ぼう

ドライバーの数だけ、カーライフ、そしてライフスタイルがあり、どの支払いプランが最適かは、人によって異なります。ですが、大事なのは思い描くカーライフを、無理なく実現することです。現金一括支払い、一般的なクレジット、そして残価設定型クレジットの、それぞれのメリットやポイントをしっかり把握し、安全で楽しいカーライフを、賢く手に入れてください。支払いプランについてもっと詳しく知りたい方は、いつでもお気軽にお近くのマツダ販売店までお越しください!

▼【参考】CX-5とCX-30のマツダスカイプランお支払例比較

以下はマツダスカイプラン(残価設定型クレジット)におけるCX-30とCX-5のほぼ同条件の簡易支払いシミュレーション結果を比較した表ですが、それぞれの月々の支払額の差は2,200円とわずかです。

○ 最終回のお支払分(残価のお支払分)は、おクルマの返却で代えることが可能です。ただし、お引渡し時、おクルマの使用状態が定められた規定の範囲内の場合に限ります。

○ 定められた規定の範囲外の場合には、お客様負担金が発生します。

○ 初回支払: 3月、ボーナス支払いなし、支払回数(期間) 37回(ヶ月)、分割払手数料率(実質年率) 3.9%で、月間走行距離 1,000kmタイプで算出した一例です。

○ 支払例は令和7年12月時点での情報です。

○ 車両本体価格は、メーカー希望小売価格(消費税込)のみを表示している参考価格で、実際の価格については各販売店へお問い合わせください。

○ 価格には、保険料、税金(消費税除く)、自動車リサイクル料金、登録等に伴う費用は含まれていません。

○ 最終回お支払方法については、「マツダスカイプランの残価保証システムについて詳しく知る」よりご確認ください。

○ マツダスカイプランの支払例は各販売店により異なります。また、本クレジットを取扱っていない販売店もございます。詳しくは各販売店へお問い合わせください。

○ 本クレジットは予告なく終了する場合がありますので、あらかじめご了承ください。

○ 取扱クレジット会社:マツダクレジット株式会社

この記事を読んでご満足いただけましたか?

「こんなことを知りたい!このテーマを取りあげてほしい!」など右の「アンケート回答欄」からお聞かせください。

Share

![]()

![]()

![]()